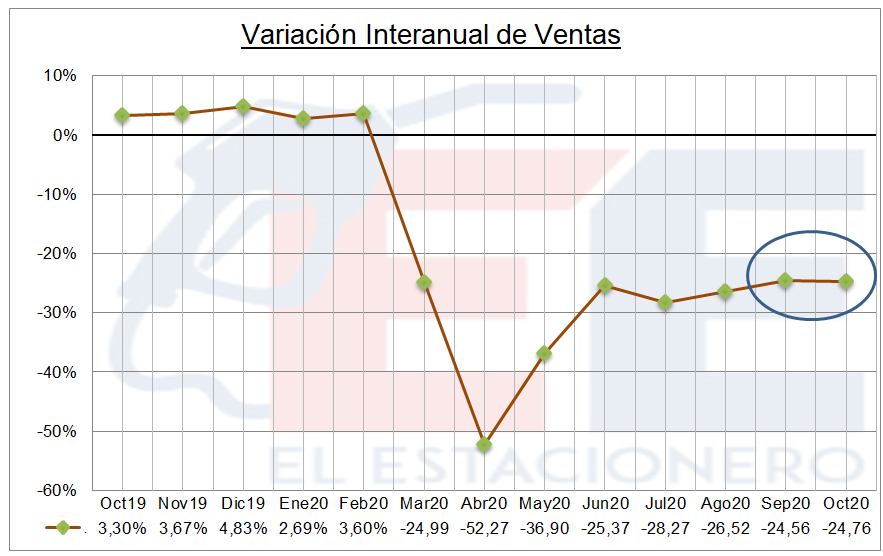

En el mes de octubre, las ventas de combustibles en las estaciones de servicio se mantuvieron con diferencias interanuales casi idénticas a las del mes de septiembre: -24,56% en septiembre y -24,76% en octubre, lo que nos muestra un amesetamiento muy claro, en niveles porcentuales importantes; se ha perdido una cuarta parte de los despachos y cuesta recuperarlos. Si bien puede parecer no tan mala la situación comparada con el derrumbe de marzo/abril, lo cierto es que sin ATP y con escalas salariales más elevadas, el panorama no es para nada bueno.

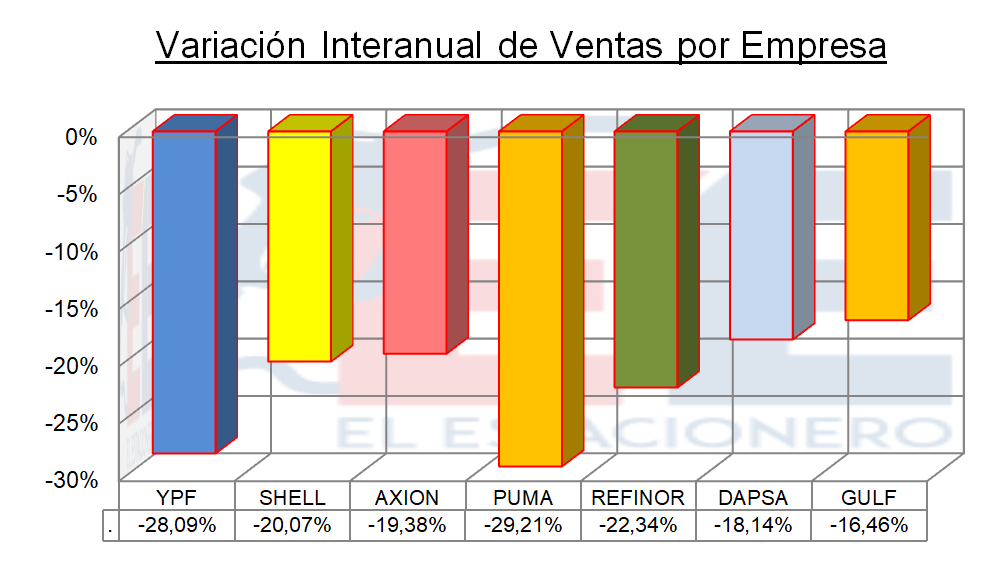

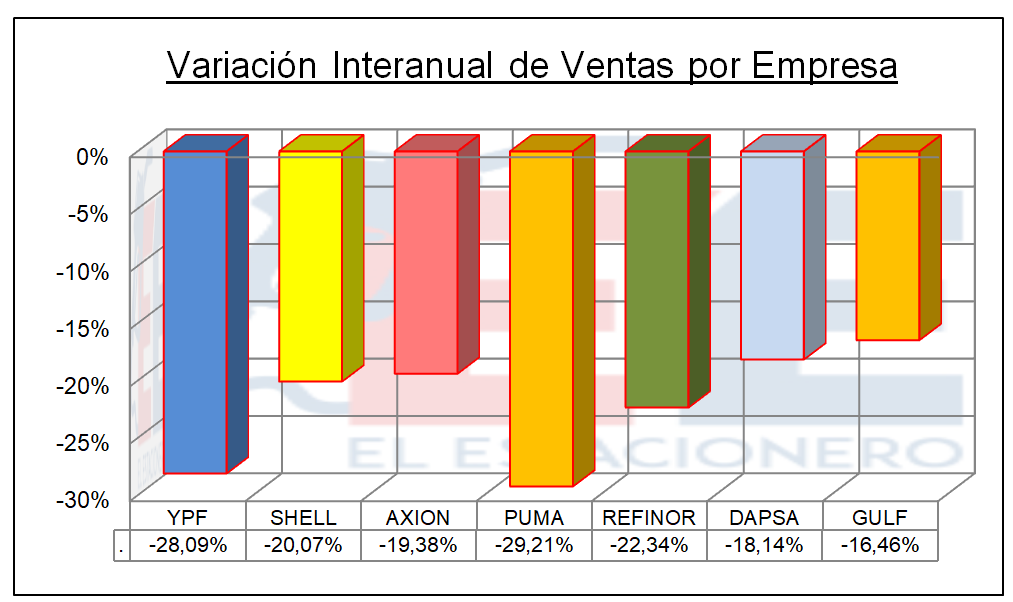

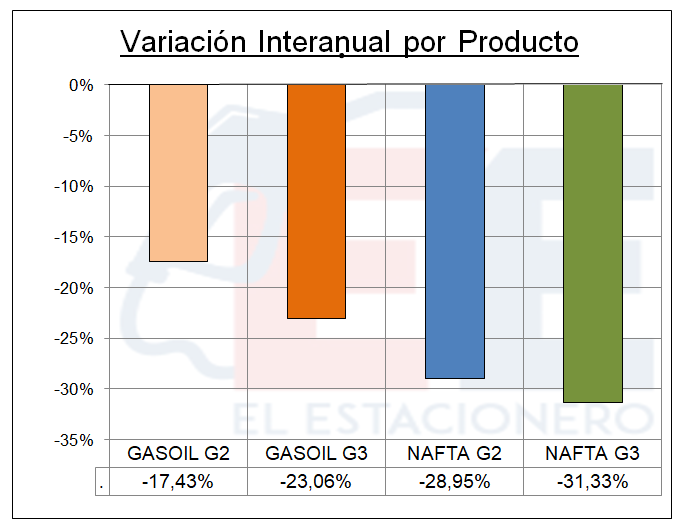

Discriminando por empresa, llama la atención la caída de Trafigura (PUMA), con un 29,21%, superando a YPF que en los últimos meses aparecía como la de mayor caída de ventas. Los productos en que más perdió Puma fueron el Gasoil Grado 2 (-30,81%) y la Nafta Grado 3 (32,71%). De las cuatro “grandes”, Pan American Energy (AXION) tuvo el mejor desempeño con una disminución de solo el 19,36%.

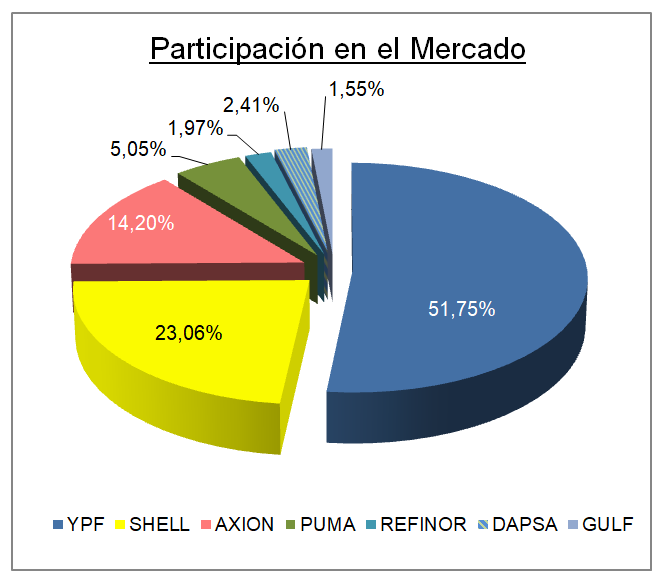

YPF mantiene más de la mitad de las ventas, ostentando una participación en el mercado del 51,75%.

YPF mantiene más de la mitad de las ventas, ostentando una participación en el mercado del 51,75%.

Como siempre, la caída de las ventas es directamente proporcional al precio de los productos.

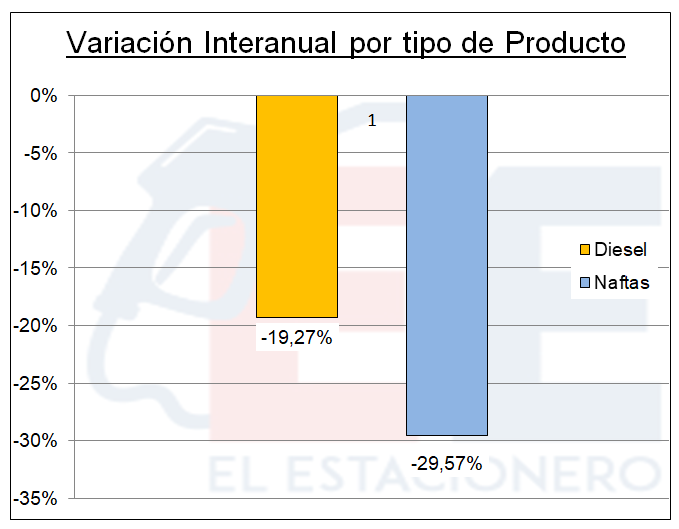

Y la merma en las ventas de naftas fue mucho mayor que la de los gasóleos.

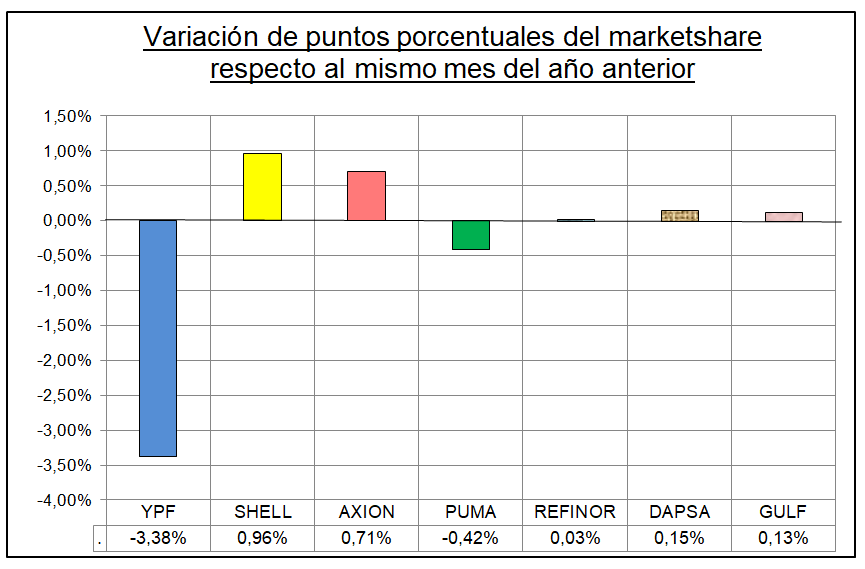

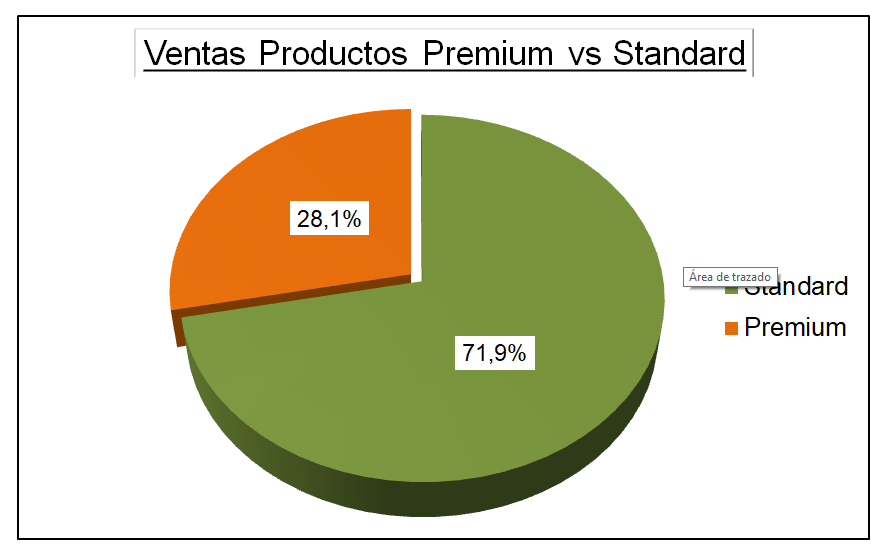

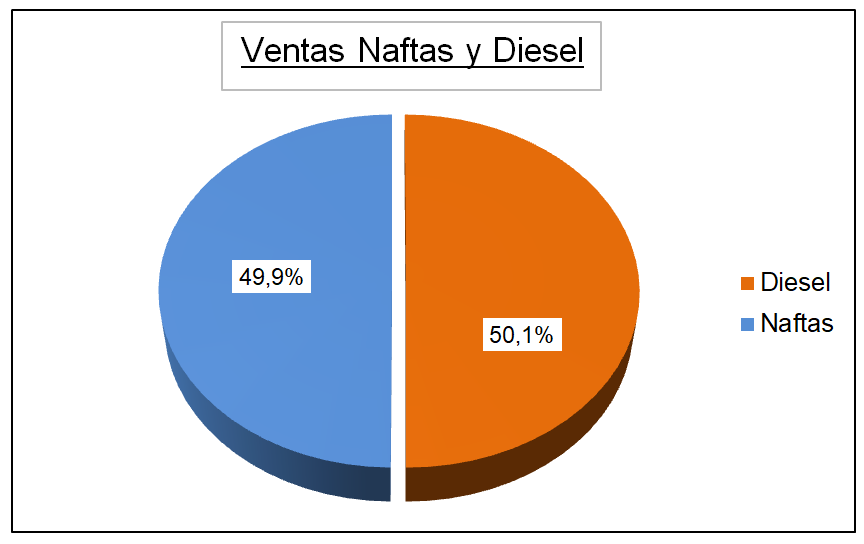

La participación de los productos premium en el total de ventas sigue disminuyendo, y las ventas de naftas y gasóleos fueron casi idénticas.

La participación de los productos premium en el total de ventas sigue disminuyendo, y las ventas de naftas y gasóleos fueron casi idénticas.

Los comentarios están cerrados.